貴金属を売却しようと考えた際、税務署への報告や税金について不安を感じている方は多いのではないでしょうか。

この記事では、金やプラチナを売却した際に発行される支払調書の仕組みを解説します。読み終わると、支払調書が提出される条件や確定申告の必要性が理解でき、安心して売却の手続きを進めることができるようになります。

貴金属の支払調書とは

支払調書とは、特定の条件を満たす取引が行われた際に、業者から税務署に対して提出される法定調書のことです。まずはこの制度の基本的な概要をお伝えします。

| 項目名 | 概要 |

| 正式名称 | 金地金等の譲渡の対価の支払調書 |

| 導入時期 | 平成24年(2012年)1月1日以降の取引から |

| 提出する人 | 貴金属の買い取りを事業として行う業者 |

| 提出される先 | 買い取り業者の所轄税務署 |

| 記載される主な情報 | 売却した人の氏名

住所 マイナンバー 取引金額 |

参考:F1-42 金地金等の譲渡の対価の支払調書(同合計表)|国税庁

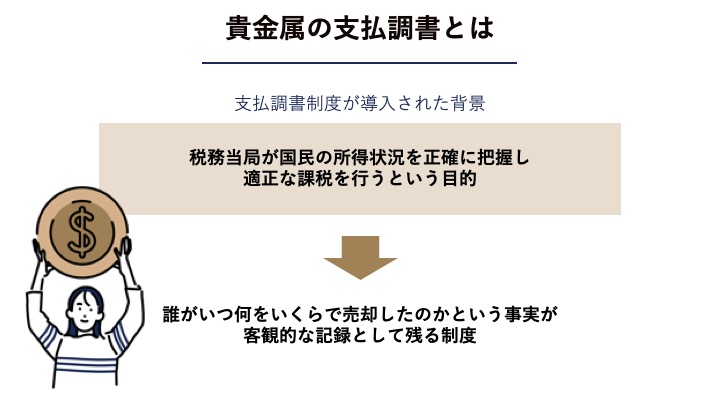

支払調書が税務署に提出される目的

支払調書制度が導入された背景には、税務当局が国民の所得状況を正確に把握し、適正な課税を行うという目的があります。過去の税務調査において、金やプラチナといった地金の取引で生じた譲渡所得の申告漏れが多数見受けられたという事情が影響しています。

こうした申告漏れや所得隠しを防ぐために、高額な貴金属の売買情報を税務署が直接把握できる仕組みが作られました。業者から提出された書類を通じて、税務署は誰がどれだけの収入を得たのかを確認できるようになっています。これにより、後日適正な確定申告が行われているかどうかを照合するための重要な資料として活用される仕組みです。

支払調書に記載される個人情報と取引内容

支払調書には、売却した個人に関する詳細な情報が記録されます。

具体的には、売却者の氏名や現在の住所に加えて、マイナンバーと呼ばれる個人番号が記載されることになります。さらに、取引が成立した年月日や、売却した商品の種類、重量、数量といった詳細なデータも含まれます。最終的に支払われた金額もしっかりと明記されるため、取引の全容が税務署に伝わる状態となります。

このように、誰がいつ何をいくらで売却したのかという事実が客観的な記録として残る制度だといえます。

貴金属売却で支払調書が提出される条件

すべての貴金属の売却において支払調書が提出されるわけではありません。提出には明確な基準が設けられています。

| 条件の区分 | 支払調書の対象となるもの | 支払調書の対象外となるもの |

| 取引金額の基準 | 一度の売却金額が200万円を超える取引 | 一度の売却金額が200万円以下の取引 |

| 貴金属の形状や種類 | 金地金

プラチナ地金 金貨 プラチナコイン |

貴金属ジュエリー

リング ネックレス 銀地金 パラジウム |

| マイナンバーの提出 | 支払調書の作成義務があるため必須 | 支払調書の作成義務がないため原則不要 |

一度の取引金額が200万円を超えるケース

支払調書が作成されるための重要な条件は、一度の売却金額が200万円を超えることです。

たとえば、時価が高騰しているタイミングで重さのある金地金を売却し、受け取る金額が250万円になったとします。この場合、基準である200万円を上回っているため、買い取り業者は義務として税務署に書類を提出することになります。

一方で、同じ商品を売却する場合でも、金額が190万円であれば書類の提出義務は生じません。この200万円というボーダーラインは消費税を含んだ総額で判定されるため、見積もり金額を事前に確認しておくことが大切です。

支払調書の対象となる貴金属の種類

金額の条件を満たしていても、売却する品物によって支払調書の対象になるかどうかが分かれます。対象となる代表的な品物は、金地金やプラチナ地金といったインゴットと呼ばれる塊状のものです。また、投資用として流通している金貨やプラチナコインも対象に含まれます。

これらの商品は、貴金属そのものの資産価値として取引される性質が強いため、制度の対象に指定されています。純金積立などを現金化する際も同様の扱いを受けることが多いため、地金型の資産を売却する際は事前に確認しておくことが大切です。

参考:e-Gov法令検索「所得税法 第224条の6(金地金等の譲渡の対価の受領者の告知)」

支払調書の対象外となる貴金属の種類

一方で、支払調書の対象から外れる貴金属も存在します。代表的なものとして、指輪やネックレス、ブレスレットなどのジュエリー製品が挙げられます。これらは金やプラチナを使用していたとしても、加工された製品としての扱いになるため、売却金額が200万円を超えても支払調書の提出義務はありません。

さらに、銀地金やパラジウムといった金やプラチナ以外の金属についても、現行の制度では対象外とされています。また、ダイヤモンドなどの宝石類も同様に対象から外れるため、売却する品物の種類を正しく把握しておくことが重要となります。

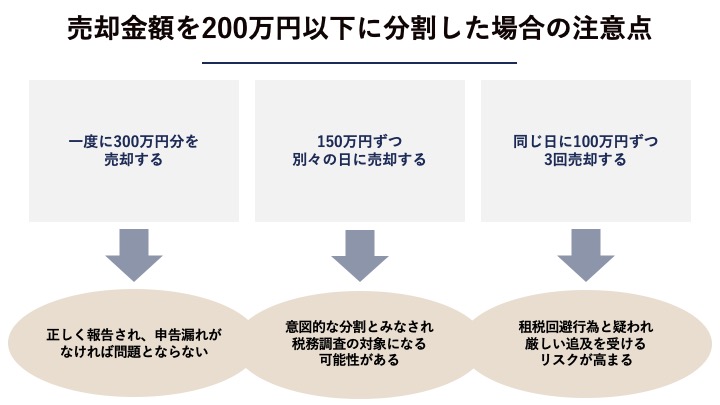

売却金額を200万円以下に分割した場合の注意点

支払調書の提出基準が200万円を超える取引であることから、意図的に金額を分けて売却しようと考える方もいるかもしれません。しかし、これには大きなリスクが伴います。

| 売却の方法 | 支払調書の提出義務 | 税務署からの見え方やリスク |

| 一度に300万円分を売却する | 義務が発生する | 正しく報告され、申告漏れがなければ問題とならない |

| 150万円ずつ別々の日に売却する | 一回あたりの取引としては義務が発生しない | 意図的な分割とみなされ、税務調査の対象になる可能性がある |

| 同じ日に100万円ずつ3回売却する | 実質的な同一取引として義務が発生することがある | 租税回避行為と疑われ、厳しい追及を受けるリスクが高まる |

支払調書が提出されなくても税務署は把握している理由

一度の売却金額を200万円以下に抑えれば、支払調書は発行されません。しかし、だからといって税務署に売却の事実が伝わらないとは限りません。税務署は支払調書という単一の書類だけでなく、あらゆる機会を通じて国民の資産状況やお金の動きに関する情報を収集しています。

たとえば、買い取り業者の店舗に対して税務調査が入った場合、過去の帳簿や顧客の取引履歴がすべてチェックされます。その際、200万円以下の取引であっても顧客の氏名や金額のデータは業者の手元に残っているため、そこから売却の事実が判明する仕組みになっています。

意図的な分割売却が税務調査で指摘されるリスク

支払調書の発行を逃れる目的で、あえて売却金額を200万円以下に分割する行為は、税務調査において厳しく指摘される可能性があります。

同日に複数回に分けて売却したり、数日間にわたって連続して売却したりする行為は、実質的に一つの大きな取引だとみなされることが多いです。同一取引と判断された場合には、合算した金額を基準に支払調書の提出義務が生じることもあります。

このような不自然な取引履歴が見つかると、税務当局から意図的な所得隠しを疑われる原因になります。その結果として厳しい税務調査が行われ、本来納めるべき税金に加えて重いペナルティが課されるおそれもあるため、正しい手続きで売却することが推奨されます。

貴金属売却時の確定申告が必要なケースと計算方法

貴金属を売却して利益が出た場合、支払調書の有無にかかわらず確定申告が必要になることがあります。ここでは税金の計算に関する基本的な考え方を解説します。

| 保有期間の区分 | 所得の計算方法 | 課税される対象金額の特徴 |

| 短期譲渡所得(5年以内) | 売却価格 -(購入価格 + 売却費用)- 特別控除50万円 | 特別控除後の金額の全額が課税対象となる |

| 長期譲渡所得(5年超) | {売却価格 -(購入価格 + 売却費用)- 特別控除50万円}× 1/2 | 特別控除後の金額の2分の1が課税対象となる |

譲渡所得として確定申告が必要になる基準

個人が金やプラチナなどの貴金属を売却して得た利益は、原則として譲渡所得という区分で扱われます。この譲渡所得には、一年間で50万円という特別控除額が設けられています。つまり、その年の総合課税の譲渡益の合計が50万円以下であれば、譲渡所得としての税金はかかりません。

しかし、利益が50万円を上回った場合は、他の所得と合算して総合課税として税金を計算し、ご自身で確定申告を行わなければなりません。会社員の方であれば、給与以外の所得が年間20万円を超えると確定申告が必要になるというルールもあるため、ご自身の状況に合わせた確認が求められます。

参考:No.1900 給与所得者で確定申告が必要な人|国税庁

保有期間による税金計算の違い

貴金属の売却にかかる税金は、その品物をどのくらいの期間保有していたかによって計算方法が大きく変わります。

購入してから売却するまでの期間が5年以内の場合は短期譲渡所得と呼ばれ、特別控除を差し引いた後の利益全額が課税対象となります。一方、保有期間が5年を超えている場合は長期譲渡所得となり、特別控除を差し引いた後の利益をさらに半分にした金額が課税対象として扱われます。

長期保有の方が税制面での負担が軽くなる仕組みとなっているため、いつ購入した品物であるかを証明できる領収書や計算書を大切に保管しておくことが重要といえます。

売却で損失が出た場合の損益通算について

貴金属を売却した結果、購入した時の価格よりも安くなってしまい、損失が発生することもあります。この場合、発生した損失は同じ年内にあった他の譲渡所得から差し引くことが可能です。これを損益通算と呼びます。

たとえば、他にも売却して利益が出た資産がある場合、その利益から貴金属の売却損を引くことで、全体の税金負担を減らすことができます。ただし、給与所得など別の種類の所得から差し引くことはできないというルールがあるため注意が必要です。損失が出た場合でも、正しく計算することで節税につながる可能性があります。

【関連記事】金歯の買取に確定申告は必要?税金がかからない基準と計算方法を解説 – PGM DENTAL

実際の税務調査の事例(事例以外では書かない)

ここからは、公的機関から発表されている実際の税務調査のデータを基に、具体的な事例を紹介します。

| 調査の項目 | 福岡国税局による平成26事務年度の実績 | 前年度(平成25事務年度)との比較 |

| 申告漏れ等の非違件数 | 137件 | 前年の126件から増加傾向にある |

| 申告漏れ所得金額の合計 | 4億8千7百万円 | 前年の3億3千1百万円から大幅に増加 |

| 1件あたりの申告漏れ所得金額 | 355万円 | 前年の263万円から増加している |

| 調査の背景 | 金やプラチナの価格が高値水準にあること | 支払調書などを通じた積極的な情報収集を実施 |

国税庁が公表している金地金等の申告漏れ事例

国税庁の管轄である福岡国税局が発表した報道発表資料には、実際の申告漏れに関する具体的な数字が記載されています。この資料では、以下のように報告されています。

「平成26事務年度における金地金等に係る譲渡所得調査等による申告漏れ等の非違件数は137件、申告漏れ所得金額は、4億8千7百万円、非違1件当たり申告漏れ所得金額は355万円となっています。」

このように公的機関のデータからもわかる通り、金地金等の譲渡所得に関する税務調査は積極的に行われており、申告漏れによる追徴課税が多数発生しています。国税局では平成24年1月に導入された支払調書制度を活用するだけでなく、あらゆる機会を通じて資料情報を収集し、積極的に税務調査を実施していることが公表されています。実際の申告漏れ件数や金額の推移からも、金地金等の譲渡所得に対する調査が強化されている実態がうかがえます。

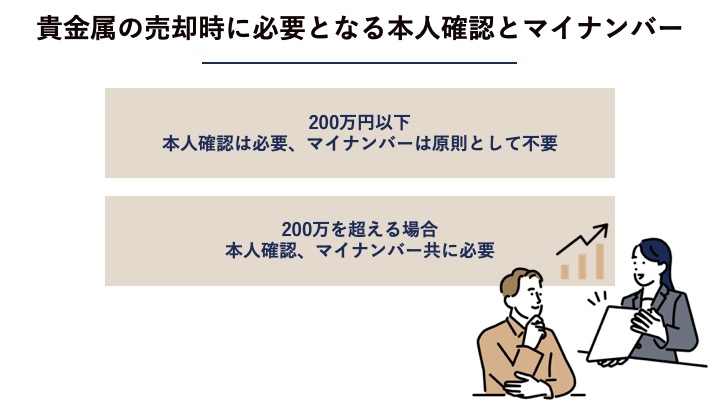

貴金属の売却時に必要となる本人確認とマイナンバー

高額な貴金属を買い取り業者に持ち込む際、身分証明書に加えてマイナンバーの提示を求められることがあります。その理由と流れについて整理します。

| 取引の金額 | 本人確認書類(免許証など) | マイナンバーの提示 | 買い取り業者の対応 |

| 200万円以下 | 古物営業法に基づき必須 | 原則として不要 | 支払調書の提出義務がないため本人確認のみ行う |

| 200万円を超える場合 | 古物営業法に基づき必須 | 所得税法に基づき必須 | 支払調書を作成し税務署へ提出する手続きを行う |

マイナンバーの提出が義務付けられている法的背景

買い取り業者がお客様にマイナンバーの提示をお願いする理由は、所得税法の規定に則って支払調書を正しく作成するためです。

マイナンバー制度の導入に伴い、法定調書には個人のマイナンバーを記載することが法律で義務付けられました。そのため、一度の売却金額が200万円を超える対象商品を取り扱う場合、業者は税務署に提出する書類を完成させる目的で、お客様からマイナンバーを取得しなければなりません。これは業者の独自のルールではなく、国の税務行政を円滑に進めるための法的な要請に基づいているというわけです。

買取店での本人確認手続きの具体的な流れ

実際に店舗で貴金属を売却する際の手続きは、まず査定が行われ、買取金額が提示されるところから始まります。その金額に納得して契約を進める段階で、運転免許証や健康保険証などの本人確認書類を提示することになります。これは古物営業法という別の法律で定められた義務です。

そして、買取金額が200万円を超え、かつ品物が金地金などの支払調書対象商品であった場合にのみ、追加でマイナンバーカードや通知カードの提示が求められます。手続きをスムーズに進めるためにも、高額な売却が予想される場合はあらかじめマイナンバーがわかる書類を持参しておくと安心です。

参考:古物営業法 | e-Gov 法令検索(第15条)

【関連記事】貴金属の買取トラブル事例と対策を解説!損をしないための注意点も紹介! – PGM DENTAL

まとめ

この記事の要点をまとめます。

- 金地金などの売却金額が一度に200万円を超える場合、業者から税務署へ支払調書が提出される

- 支払調書には売却者の氏名、住所、マイナンバー、取引金額などの詳細情報が記載される

- 貴金属ジュエリーや銀地金などは、売却金額が高額になっても支払調書の対象外となる

- 売却額を200万円以下に意図的に分割しても、税務調査で申告漏れとして指摘されるリスクがある

- 特別控除額の50万円を超える売却益が出た場合は、支払調書の有無に関わらず確定申告が必要になる

正しい知識を持って税務手続きを行うことで、不安なく貴金属の売却を進めていきましょう。

貴金属の売却にあたって支払調書や取引の記録が気になる方は、実績のある専門業者を選ぶことが大切です。PGMでは金・プラチナ・パラジウム・銀を専用の機器で分析し、国内の地金相場にもとづいた買取を行っています。お取引の流れや売却金額に関するご質問は、下記のお問い合わせ窓口から受け付けています。

-620x360.jpg)